来源:文章来源于网络,由浙江石油化工交易中心孙彬哲整理

一、布伦特原油简介

布伦特原油(Brent oil),出产于北大西洋北海布伦特地区。伦敦洲际交易所和纽约商品交易所期货交易商品之一,是市场油价的标杆。布伦特原油属于轻质低硫原油,在期货、场外掉期、远期和即期现货市场上被广泛交易。现全球65%以上的实质原油挂靠布伦特体系定价。布伦特原油的装运港为北海设得兰群岛的索伦佛(SollomVoe)。主要用户是位于西北欧和美国东海岸的炼油厂。

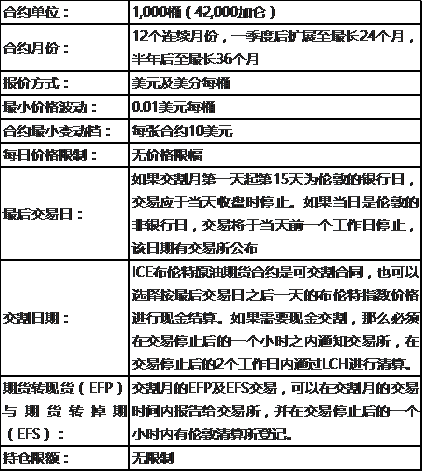

布伦特原油一般通过ICE布伦特原油期货合约进行交割,该合约可以进行实物交割,同时可以选择期转现进行结算。合约标准如下:

该合约具有以下特点:

(一)、灵活性大:通过提供与现货市场相对应的期货合约,石油工业可以利用期转现以及基差交易,锁定价格以及安排生产,这样就可以更好地控制买卖货物的时间。

(二)、价格透明:实时价格可以通过主要的数据提供商得到。因此所有的参与者均可在交易时实时了解价格情况。

(三)、小批量交易:期货交易为进行小批量交易提供了可能。

(四)、合约安全性强:伦敦清算所实在伦敦交易所进行交易的买卖双方的另一方。这保证了交易的每张合约的财务稳健性,包括交割与清算等。伦敦清算所与其会员的客户没有义务和合同关系。

二、布伦特原油基准市场

北海布伦特原油基准市场体系包括布伦特即期、布伦特远期和布伦特期货三个市场:

(一)、布伦特即期现货市场

即期布伦特是一个滚动估价,它反映估价当日起10—25天的BFOE现货价格(周一至周四的估价是估价发布当日起10—25天装运的即期布伦特现货,周五的估价是估价发布当日起10—27天装运的即期布伦特现货),此处的10—25天被称作估价窗口。由于原油的运输和储存的特性,原油的立即交割并不经常发生,这就使得原油现货市场具有一定的远期性质,估价窗口期由此产生。25天的惯例源于在实际操作中,卖方须在交割前提前25天通知买方船货的装运期。所以,虽然即期布伦特通常被认为是现货市场的价格,但它实际反映10—25天的远期价格。

另外,即期布伦特反映的是BFOE的一篮子油价,这并不是四种原油价格的代数平均数,而是通过对最具竞争力的品种赋予最大的权重而更好地反映最具竞争力品种的价格,以确保估价反映供需基本面。

(二)、布伦特期货市场

伦敦洲际交易所上市的布伦特期货合约是全球最重要的能源期货合约之一,历史交易量和持仓量仅次于纽约商业交易所上市的WTI原油期货合约。布伦特期货合约到期时是现金交割而非实物交割,交割结算价被称为布伦特指数,该指数是根据布伦特远期市场价格计算得到的。虽然布伦特期货合约并非实物交割,但允许通过期转现(Exchange for Physicals)将期货头寸转变为布伦特头寸,因此EFP实际上反映了布伦特期货和布伦特远期对应交割月份合约之间的价差,并将布伦特期货和布伦特远期联系在了一起。

(三)、布伦特远期市场

远期布伦特是最早出现的布伦特金融工具,其远期市场也是布伦特基准市场体系中最早形成。布伦特远期本质上是一种远期船货合约,买卖双方确定了交易量、交易价格以及交割月份,但船货的具体装船日期未定,买方需要在装船前提前一定天数通知卖方。布伦特远期的报价一般是未来1—3个月,如5月会有6—8月的布伦特远期的报价,这些报价是合约确定的、针对具体交割油种的报价。由于远期交易的内容包括交易量和交易价格等都是由交易双方协商确定,交易双方没有责任或义务将交易细节公开或报告给第三方,该市场中的价格实际上是不公开、不透明的。

由于布伦特远期合约涉及的合约规模巨大,并且交易专业性强,仅有少量的国际大型石油公司或者大型贸易商参与。相比布伦特期货市场,远期市场的活跃度、参与者的数量和多样化程度以及交易量都远远不够。然而,根据布伦特期货市场交割结算价的产生机制,布伦特期货市场实际上对布伦特远期市场有很强的依赖性,并且其他布伦特市场层面的价格也大多以价差的方式和远期价格相关联,因而布伦特远期时长一向都是布伦特基准市场体系的核心。

(四)、其他重要的场外交易市场

布伦特基准市场体系中的许多层面存在于交易所场外。传统的场外交易都是由买卖双方进行相互协商或者通过场外交易经纪人撮合达成的,但随着场外交易越来越活跃,一些重要场合交易合约也逐渐趋于标准化。例如普氏(Platts)的对于布伦特,有一个关于布伦特价差合约(Contract forDifferential,简称CFD)的估价。它是一种相对短期的互换,其价格代表了在互换期间内,即期布伦特估价与远期布伦特价格之间的市价差。普氏能源资讯提供未来8周的CFD估值,并在每周定期评估。市场上也有公开交易的一月期和两月期的CFD。

CFD通过将互换期间内即期布伦特与远期布伦特之间随机的市价差转换为固定的价差,可以为BFOE现货头寸的持有者对冲即期布伦特市场的风险,也可以用于投机。

三、以布伦特为基准价格的原油现货定价

依据公式定价法,原油现货的价格为基准价格加上一定的差价。在普氏价格体系中,基准原油为布伦特,基准价格为即期布伦特,现货价格在基准价格的基础上,除了要加一个合约规定的差价外,还要加上现货升水或减去期货升水。其中,期货升水或现货升水的数据由CFD市场提供。例如,一宗交易确定的升水为1.00美元/桶,交易确定在一个月之后完成,则在今天这个时点,这宗交易的现货价格(在今天这个时点,该价格为远期价格)为当前的即期布伦特价格加上对应期限的CFD差价,再加上1美元升水。

实际上,现货布伦特的远期价格,即远期布伦特,就是由即期布伦特加上对应期限的CFD差价得到的。因此,上述定价方法也可以理解成现货布伦特的远期价格加上不同品种的差价。利用即期布伦特和CFD的报价信息,就可以得到现货布伦特的远期价格曲线。需要注意的是,不同品种的原油有不同的估价窗口和平均计价期(习惯上,原油现货在装船后的一定期限内定价,这段期限的平均值称为平均计价期),所以普氏价格体系针对不同的原油品种,提供了相应期限的即期布伦特价格。普氏价格体系会为每笔交易提供即期布伦特13—28日的价格,加上这笔交易对应的CFD价格,再加上一定的差价,就得到了这笔交易的现货价格。

另外,伦敦国际石油交易所(IPE)的布伦特期货合约交易量大,也常被用作基准价格。布伦特期货合约到期交割时,是根据布伦特指数进行现金交割的,而布伦特指数是根据远期价格得到的指数。也就是说,布伦特期货的价格会收敛于布伦特远期的价格,而非布伦特现货的价格。虽然布伦特期货合约并不进行实物交割,但持仓者可以通过期货转现货(EFP)将该头寸转化为现货头寸,即远期头寸或25日现货头寸。EFP的价格是由互换双方决定的。EFP将布伦特的期货市场和现货市场联系了起来。

Copyright (C) 2025浙江国际大宗商品交易中心有限公司 版权所有

ICP证:浙ICP备16044981号-2

![]()

![]() 浙公网安备 33099802000425号

浙公网安备 33099802000425号